9.3. Учет процентных доходов и расходов банка

Процентные доходы и расходы банка возникают по активным и пассивным операциям, связанным с привлечением и размещением денежных средств физических и юридических лиц. Основная регламентация процедур, связанных с начислением, удержанием или выплатой процентов, и их отражение в учете осуществляется Правилами ведения бухгалтерского учета в кредитных организациях и Положением ЦБ РФ от 26 июня 1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками».

Проценты начисляются и отражаются в бухгалтерском учете банка на основании подписанного уполномоченным должностным лицом банка внутреннего распоряжения, выдаваемого бухгалтерскому подразделению банка. Уплата или получение процентов по привлеченным или размещенным денежным средствам осуществляется юридическими лицами только в безналичном порядке, а физическими лицами - в безналичном порядке и наличными денежными средствами.

Начисление процентов в банке происходит программным путем. При этом расчет ведется с учетом остатка задолженности по основному долгу, на начало операционного дня и установленной договором процентной ставки. Перемножение упомянутого остатка на дневную процентную ставку по каждому договору происходит нарастающим итогом со дня последнего отражения в бухгалтерском учете банка суммы начисленных процентов. Проценты начисляются до дня фактического закрытия или передачи счета включительно.

Проценты начисляются по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки. Это должно быть отражено в договоре. Если в договоре не указывается способ начисления процентов, то начисление происходит по формуле простых процентов с использованием фиксированной процентной ставки.

Процентные доходы от операций по размещению денежных средств, драгоценных металлов и процентные доходы по приобретенным долговым обязательствам, в том числе векселям третьих лиц, начисленные в период до их выплаты, либо до их выбытия, отражаются в бухгалтерском учете с определенной долей осторожности. Начисленные проценты, получение которых признается определенным, отражаются на счете № 70601 «Доходы» в день, предусмотренный договором для их уплаты или в последний рабочий день месяца. Проценты, признанные неопределенными, отражаются на указанном счете доходов только по факту их получения.

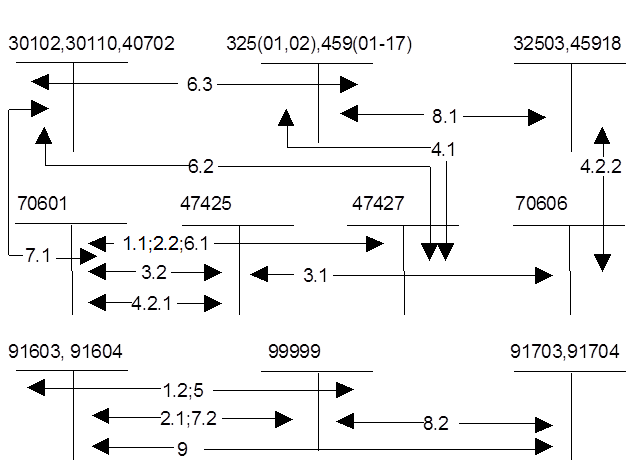

Учет процентных доходов рассматривался в предыдущих главах при рассмотрении кредитных операций банка и операций по приобретению ценных бумаг. Здесь уточним некоторые особенности учета процентов по кредитным операциям. Общая схема возникающих при этом проводок показана на рис. 9.1.

Рис. 9.1. Учет процентных доходов банка по кредитным операциям:

1 — начисление процентов по кредитам за истекший месяц в последний рабочий день месяца:

1.1 — начисление процентов по кредитам, получение доходов по которым признается определенным;

1.2 — начисление процентов по кредитам, получение доходов по которым признается неопределенным;

2 — перенос начисленных процентов на балансовые счета при переводе ссуды из категории

«неопределенных доходов» в категорию «определенных доходов»:

2.1 — списание ранее начисленных процентов с внебалансовых счетов;

2.2 — отражение начисленных процентов на балансовых счетах (по дату переклассификации

включительно);

3 — создание и корректировка резервов на возможные потери по начисленным процентам:

3.1 — создание резервов по требованиям по начисленным процентам:

3.2 — восстановление и корректировка резервов в сторону уменьшения по требованиям по

начисленным процентам:

4 — просроченная задолженность по процентам (по кредитам категории «определенных доходов»):

4.1 — перенос ранее начисленных процентов на счета просроченных процентов:

4.2 — корректировка резервов на возможные потери:

4.2.1 — восстановление ранее созданного резерва;

4.2.2 — создание резерва по просроченным процентам;

5 — просроченная задолженность по процентам (по кредитам категории «неопределенных доходов»):

6 — погашение задолженности по процентам (по кредитам категории «определенных доходов»):

6.1 — доначисление процентов за текущий месяц (со дня последнего начисления по дату погашения

включительно);

6.2 — своевременное погашение требований по процентам;

6.3 — погашение начисленных просроченных процентов;

7 — погашение задолженности по процентам (по кредитам категории «неопределенных доходов»):

7.1 — погашение процентов;

7.2 — списание начисленных процентов с внебалансового счета;

8 — проблемная (безнадежная) задолженностью по процентам (по кредитам категории «определенных

доходов»):

8.1 — списание безнадежной задолженности по процентам за счет созданного по ней резерва;

8.2 — отражение неполученных процентов на внебалансовых счетах;

9 — отражение на внебалансовых счетах процентов, списанных за счет резерва (по кредитам категории

«неопределенных доходов»):

с ч е т а б у х г а л т е р с к о г о у ч е т а:

30102 — корреспондентские счета кредитных организаций в Банке России;

30110 — корреспондентские счета в кредитных организациях - корреспондентах;

325(01,02) — просроченные проценты по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам;

32503 — резервы на возможные потери;

40702 — коммерческие организации (расчетные счета);

459(01-17) — просроченные проценты по предоставленным кредитам и прочим размещенным средствам;

45918 — резервы на возможные потери;

47425 — резервы на возможные потери;

47427 — требования по получению процентов;

70601 — доходы;

70606 — расходы;

91603 — неполученные проценты по межбанковским кредитам, депозитам и прочим размещенным

средствам;

91604 — неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских), предоставленным клиентам;

91703 — неполученные проценты по межбанковским кредитам, депозитам и прочим размещенным

средствам, списанным с баланса кредитной организации»;

91704 — неполученные проценты по кредитам и прочим размещенным средствам (кроме межбанковских),

предоставленных клиентам, списанным с баланса кредитной организации»;

99999 — счет для корреспонденции с активными счетами при двойной записи.

Следует обратить внимание, что по требованиям по процентам также создаются резервы на возможные потери. Порядок их формирования установлен Положением ЦБ РФ от 20 марта 2006 г. № 283-П «О порядке формирования кредитными организациями резервов на возможные потери»[37]. Согласно пункту 5.1.1. этого Положения по требованиям по получению процентных доходов резерв на возможные потери формируется в размере, равном отношению размера сформированного резерва по соответствующей ссудной задолженности к сумме ссудной задолженности.

Непогашенная задолженность по процентам списывается с внебалансового учета по истечении пяти лет с момента ее списания с баланса. Такое списание происходит одновременно со списанием просроченного долга по кредиту. При этом делается проводка:

дебет счета № 99999 «Счет для корреспонденции с активными счетами при

двойной записи»

кредит счета № 91703 «Неполученные проценты по межбанковским кредитам,

депозитам и прочим размещенным средствам, списанным с баланса

кредитной организации» или

№ 91704 «Неполученные проценты по кредитам и прочим

размещенным средствам (кроме межбанковских), предоставленных

клиентам, списанным с баланса кредитной организации».

Процентные расходы отражаются в учете по условиям договора на дату уплаты на счете № 70606 «Расходы». Они отражаются также в последний рабочий день месяца отнесением на расходы всех процентов, начисленных за истекший месяц. Возникающие при этом проводки отражены в других главах при рассмотрении порядка учета депозитных операций банка и операций с выпущенными банком ценными бумагами.