1.3 Российские платежные системы

Функционирование большинства систем (Europay/MasterCard, VISA International, Юнион Кард, СТБ-КАРД) основано на принципе “открытой архитектуры”. Это означает, что компания выполняет ряд функций по принятию в систему (лицензированию), разработке нормативных положений и правил, по которым работают члены системы, занимается обеспечением работы национальных и международных систем авторизации и взаиморасчетов, проводит обмен данными, исследование и анализ, ведет разработку новых проектов.

Проанализируем особенности построения и функционирования двух основных российских платежных систем СТБ Кард и Юнион Кард [50, 59, 67].

Платежная система СТБ КАРД была создана в 1993 г., в 1998 г. объединяла более 100 банков –эмитентов. Число владельцев карточек составляло примерно 800 тысяч. Число торговых точек по российскому региону, принимающих карточки СТБ, составляло примерно 6000.

Создание системы расчетов с помощью платежных карт требует больших капиталовложений. Затраты на создание расчетного центра СТБ Кард оцениваются в 8-10 млн. долларов США (по данным 1994г.). Техническое обеспечение включает две ЭВМ семейства AS-400 фирмы IBM. ЭВМ класса F50 используется для авторизации клиентов системы и расчета всех транзакций по картам. ЭВМ класса F90, как часть банковского комплекса PABA германской фирмы ASTIS, используется для межбанковских расчетов с учетом итогов работы системы за день. Созданная структура должна была окупиться по расчетам специалистов СТБ Кард за три-четыре года. Однако сейчас видно, что система развивается не столь быстро и не с такими объемами, которые намечались, поэтому срок окупаемости составит семь - десять лет. Серьезный проблемы возникли перед системой после кризиса 1998 года, однако платежная система продолжает работать разрабатывать новые продукты. До настоящего времени система STB Card была ориентирована на работу с дебетовыми картами. Недавно STB-Card анонсировала выпуск первой российской кредитной карты “Путникъ”. Ожидается, что карта "Путникъ" станет первой в России массовой кредитной картой. При этом для ее получения и определения кредитного лимита будет иметь значение только размер зарплаты потенциального получателя. Планируется выпускать карту в четырех вариантах: "Классик", "Бизнес", "Золото" и "Платина". Своим клиентам STB-Card предложит следующие условия: ставка по кредиту будет равна 18 % годовых в валюте, а сумма предоставляемого кредита – колебаться от $100 до $5000. Впрочем, у новой карты есть и существенный недостаток – хотя она обойдется клиенту во столько же, как и международная, расплачиваться ей можно будет только на территории России и СНГ. За рубежом снятие денег возможно только в пунктах выдачи денег MoneyGram, причем по тарифам MoneyGram.

Платежная система Юнион Кард была создана в апреле 1993 г. в Москве. В числе учредителей, например, московской компании Юнион Кард - 15 банков (Автобанк, Инкомбанк, МИБ, Конверсбанк, Токобанк, РНКБ, Газпромбанк и другие), но ни один из них не имеет более 8% акций. Основные цели компании – создание, функционирование и развитие платежной системы расчетов с использованием платежных карточек на территории России и в странах СНГ. Основываясь на собственном программном обеспечении и своих технологиях, компания Юнион Кард достигла определенных успехов и сейчас занимает одно из лидирующих мест на российском рынке.

К настоящему моменту в систему "Union Card" входят около 440 банков: “Автобанк”, “Конверсбанк”, “Газпромбанк”, Внешторгбанк РФ, “Альфа-банк” и др. Общее число выпущенных карточек превысило 2 030 000. "Union Card" насчитывает сегодня в своем составе 120 региональных процессинговых центров, выполняющих также функции эквайрер-центров [57]. Компания "Union Card" осуществляет сотрудничество с международными платежными системами. В сети банкоматов компании принимаются карточки “VISA” и Eurocard/Mastercard. В платежной системе “Юнион Кард” к 2001 году оборот по системе составил 115,6 млрд. рублей, количество карт в системе – 3,36 млн. карт [49].

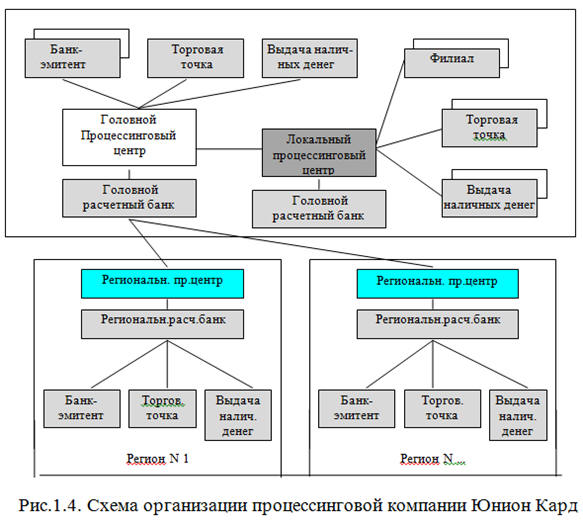

Важно отметить, что в России, Украине, Белоруссии, Армении и Литве и других странах имеются банки-члены компании Юнион Кард. Структура ее платежной системы представлена на рис 1.4. Для осуществления взаиморасчетов между конечными участниками и организации клиринга транзакций в рамках платежной системы предназначены процессинговые центры (ПЦ): головной, региональный, локальный.

Головной ПЦ обеспечивает связь всех конечных участников. Каждый участник ПЦ имеет обязательную постоянную связь с головным ПЦ. Для выполнения взаиморасчетов и обмена транзакциями внутри отдельного региона в рамках процессинговой компании создан региональный процессинговый центр. Подобно региональным ПЦ, внутри каждого региона созданы локальные РЦ. В общем случае каждый конечный участник платежной системы Юнион Кард должен быть подключен к головному РЦ для обмена транзакциями расчетов с любым другим участником или может быть подключен к региональному РЦ для обмена транзакциями и расчетов с участниками своего региона. Предусматривается подключение к локальному РЦ для обмена транзакциями и проведения расчетов с участниками, входящими в выделенную в рамках отдельного региона группу. Кроме того, каждый конечный участник системы может сам выполнять расчеты по транзакциям, совершенным в обслуживаемой им торговой и сервисной сети по эмитированным им самим карточкам.

Подобно существующим процессинговым центрам, обеспечивающим клиринг финансовых сообщений и расчеты между участниками, в рамках системы авторизации Юнион Кард организован ряд обменных центров, обеспечивающих передачу авторизационных сообщений между эквайрер-центрами и центрами-эмитентами.

Золотая Корона – единственная в России межбанковская платежная система, использующая микропроцессорные карты.

Инициаторами создания платежной системы выступили Сибирский Торговый Банк (СТБ) и Центр Биржевой и Финансовой Информации (ЦБФИ). Система была учреждена весной 1994 года в Новосибирске. Основным разработчиком технологии Системы является компания "Центр Финансовых Технологий". Первая пластиковая карточка была выпущена 10 июня этого же года. К началу 1995 года членами системы являлись около 60 банков. Темпы роста системы составляют 2-3 банка в неделю, и к середине 1995 года в нее входило 200 банков.

В настоящее время участниками системы являются более 160 российских банков из 70 регионов России: “Газпромбанк”, “АК БАРС БАНК” (Казань), Альфа-банк Новосибирск (Новосибирск), “Байкал-банк” (Улан-Удэ), “Пересвет” (Москва), Автогазбанк, НБД (Нижний Новгород) и др.

В отличие от первых двух систем, сеть обслуживания которых сконцентрирована в московском регионе, “Золотая корона” является больше региональной системой. Этому способствует и технологическая база, основанная на использовании микропроцессорных карт, как известно, не требующих постоянной авторизации, а следовательно, хороших телекоммуникационных сетей.

В системе эмитировано более 920 тысяч карт (для примера, в России карт Visa находится в обращении порядка одного миллиона), из которых 93,5% составляют микропроцессорные карточки и 6,5% – магнитные. Ежемесячный оборот составляет более $55 млн., количество операций более 1,8 млн. в месяц. Партнерами "Золотой Короны" являются также 815 промышленных предприятий и 7076 торговых организаций.

Прирост общего количества карт по сравнению с 1999 годом составил 13%. В течение 2000 года было совершено более 17,5 млн. операций (прирост составил 26%), а оборот в системе составил более 15,5 млрд. рублей (прирост 46%). К концу 2000 года инфраструктура системы охватывала 70 регионов России и насчитывала более 7000 торговых терминалов, 1130 пунктов выдачи наличных и 250 банкоматов. Более 60% операций по картам "Золотая Корона" совершается в торговых точках (по данным компании Visa, по эмитированным Российскими банками карта Visa, 85% операций совершается в банкоматах и пунктах выдачи наличных).

Продвижение карточек на финансовом рынке в значительной мере ускорилось за счет эффективной реализации программы по привлечению в систему крупных промышленных предприятий, расчетно-кассовое обслуживание которых взяла на себя “Золотая корона”. Зарплата этих предприятий стала переводиться на картсчета, что значительно упростило и ускорило работу их финансовых подразделений, а их работники получили в свое распоряжение очень удобный инструмент для расчетов, позволяющих производить покупки в многочисленных торговых точках, обслуживаемых системой. Кроме того, многие магазины предлагают своим клиентам скидки при расчете за товары и услуги по карточке "Золотая Корона".

Еще одним плюсом системы является ежедневное начисление процентов на остаток средств на картсчете, а также возможность пополнения карточек в многочисленных сервисных точках системы.

С начала 2001 года система объявила широкомасштабную маркетинговую программу "Золотая Корона Старт", в рамках которой подключающимся банкам предлагаются специальные условия, а также предусмотрена рекламно-информационная поддержка банков-участников. Банкам, которые подключаются к системе в рамках данной программы, предоставляется возможность преодолеть с минимальными затратами первый, самый дорогой, этап внедрения проектов с использованием пластиковых карт.

Приведенное описание российских платежных систем подтверждает, что схемы их функционирования базируются на основных принципах построения зарубежных систем.

Последние годы российский рынок платежных карт развивался достаточно динамично, уже сейчас ведется острая конкурентная борьба и четко прослеживается тенденция устойчивого развития данного сегмента банковского бизнеса. Ведущей тенденцией рынка платежных карт является активное вхождение российских банков в международные системы VISA International и Europay International. Безусловно, прогнозировать широкое распространение платежных карточек среди населения пока сложно, но устойчивая тенденция есть. Об этом свидетельствует рост эмиссий карточек российскими банками.

Всего в России обслуживаются карты 5 международных систем, но степень их завоевания российского рынка различна, что видно из таблицы 1.2:

Таблица 1.2

Степень завоевания российского рынка международными платежными системами

|

Платежная система |

Положение карт на российском рынке |

|

VISA International |

Эмитируются |

|

Euroрау International |

Эмитируются |

|

Diners Club |

Эмитируются и распространяются |

|

American Express |

Распространяются |

|

JCB |

Обслуживаются |

На 1 января 2001 года лидером по эмиссии международных карточек явилась платежная система Euroрау International.

Из таблицы 1.3. видно, что на начало 2001 года лидерами эмиссии карт российских платежных систем стали следующие банки:

Таблица 1.3

Банки-лидеры эмиссии карт российских платежных систем

|

Платежная система |

Банк |

Количество эмитированных карт, тыс. штук |

Оборот, млн рублей |

|

Union Card |

Газпромбанк |

241 |

Более 2 000 |

|

|

Нижегородпромстройбанк |

122 |

414 |

|

|

Автобанк |

90 |

299 |

|

STB |

“Золото-Платина” (Екатеринбург) |

119 |

0,557 |

|

|

“Первое ОВК” |

101 |

0,681 |

|

|

“Сибирское ОВК” |

49 |

0,105 |

|

“Золотая Корона” |

Омскпромстройбанк |

109 |

359 |

|

|

Автогазбанк (Нижний Новгород) |

78 |

235 |

|

|

Челиндбанк |

51 |

316 |

К сожалению, в настоящее время можно отметить следующую тенденцию. Карточки отечественных платежных систем находят применение, в основном, для проведения отдельных операций. Например, карты STB Card часто предлагаются в качестве карточек к счету, на который перечисляется заработная плата сотрудникам предприятий и организаций. В этом случае карты используются чаще всего для снятия наличных средств (например, через банкомат), но реже – для расчетов в торговых точках. К тому же карточки отечественных систем являются средством платежа в торговых точках, количество которых очень ограниченно, не говоря уже о применении их за рубежом.

Развитие отечественных платежных систем отражает все те процессы, которые происходят в экономике нашей страны. Дело в том, что многие банки, которые стояли у их истоков и сыграли решающую роль в их становлении, в настоящее время уже не функционируют. Все это не может не отражаться на процессе развития и внедрения отечественных платежных карт. Нестабильность в финансовой сфере, о чем свидетельствовал кризис 1998 года, отталкивает клиентов от того, чтобы пользоваться карточками отечественных платежных систем, в большинстве своем не являющихся международными.

В середине 90-х годов многие специалисты пророчили смарт-картам в России большое будущее. Это карты, которые наиболее приспособлены к условиям России, особенно отдаленных от центра регионов. Российский рынок должен был стать тем полигоном, где прошло бы успешное испытание новых проектов с использованием смарт-карт – карт будущего. В силу нераспространенности в России инфрастуктуры для обслуживания магнитных карт, смарт-карты должны были найти применение именно у нас. Были созданы и опробованы различные схемы применения расчетов с использованием смарт-карт, например проект “Smart Sity”, предусматривающий расчеты с использованием смарт-карт в условиях отдельных городов или регионов [17, с.39]. Некоторые банки стали предлагать системы расчетов посредством смарт-карт своим клиентам, работающим с использованием системы сетевого маркетинга.

В настоящее время в нашей стране не прекращается работа в этом направлении. Отечественные фирмы предлагают новые разработки в этой области, в том числе с использование глобальной сети Internet. И все же, несмотря на новейшие разработки, в нашей стране процесс внедрения проектов с использованием карт идет крайне медленно. Сказывается нестабильность в экономике, инертность потребителей, вызванная, прежде всего, недоверием к новым банковским продуктам. Также важным фактором, тормозящим внедрение отечественных карточек на нашем рынке, является то, что пользователи карт хотят иметь карту, принимаемую к оплате повсеместно. Поэтому российский клиент заказывает в банке не отечественную карту, а международную. А банки, как известно, выпускают продукт, наиболее пользующийся спросом, то есть, не российские карты, а карты международных платежных систем. В качестве примера можно привести тот факт, что один из крупнейших банков – эмитентов платежных карт - ОАО “Альфа-банк”, использующий ранее для выплаты зарплаты своим сотрудникам карты Union Card, в 2000 году перешел на международные карты VISA Electron и Cirrus/Maestro.

Благоприятным фактором для освоения рынка платежных карточек в России является то, что в последнее время коммерческие банки стали расширять предоставление услуг частным лицам. Тенденции к переориентации банков на денежные ресурсы физических лиц - явление закономерное, связанное со стремлением банков к увеличению прибыли. По данным Центра социального прогнозирования и маркетинга, на руках у населения постоянно находится более 3,7 млн. (деноминировнных) руб. в основном у групп населения в возрасте до 30 лет, которые психологически более подготовлены к использованию карточек в качестве средств платежа.

По оценкам Ассоциации российских банков, доля платежей, осуществляемых с помощью платежных карточек, достигла в 1995 г. уровня около 0,5%, 1996- 1%, 1997 – 2%, 1998 - 2,7% от общего товарооборота в розничной торговле. В Москве, Санкт-Петербурге, Ростове-на Дону этот показатель несколько выше. А в таких городах, как Арзамас-16, где банком “Нижегородец” была создана банковская платежная система, этот показатель достигает 3-4%.

Таким образом, необходимость развития электронных средств платежа для российских банков не только очевидна, но и вполне ими осознана. Новая банковская услуга является престижной и выгодной для банка-эмитента. Кроме того, платежная карточка служит символом продвижения владельца по социальной лестнице, что является весомым психологическим стимулом для ее получения.

Главное назначение платежных карточек - обслуживание расчетов населения за товары и услуги, на оплату которых по официальной статистике в январе 1998 г. потрачена сумма, составляющая примерно 13,2 млрд. долларов США. На руках у населения в этом месяце находилось наличных денег еще примерно на 8,9 млрд. долларов США. Теоретически предельная величина объема средств на карточных счетах в России за этот месяц (при полном вытеснении платежными карточками наличного денежного оборота) могла бы составить около 18 млрд. долларов США. Даже в том случае, если платежными карточками удастся заменить не более 10% наличных денежных средств, месячный объем средств на карточных счетах составит 1,3-1,8 млрд. долларов США - сумма за которую стоит бороться.

Простое сопоставление денежных доходов наиболее и наименее обеспеченных слоев населения показывает, что в качестве клиентов карточных платежных систем более привлекательны обеспеченные слои. Предполагается, что если бы все их учтенные расходы на частное потребление удалось перевести на платежные карточки, сумма средств на карточных счетах составила бы примерно одну четвертую от общей суммы всех денежных доходов населения, т.е. для января 1998 г. около 4,8 млрд. долларов США.

Общее количество платежных карточек, выпущенных в обращение в 1995 г. всеми российскими эмитентами, не превышало 250 тысяч штук, а уже к 01.01.2001 г. оно составило около 7 млн. карт. Осваивая рынок международных платежных карт, ведущие российские банки преследуют цель не только привлечь дополнительную клиентуру, но и занять определенную нишу на рынке более разнообразных и качественных услуг. На нашем рынке в ближайшие годы ожидается развитие международных и российских платежных систем.

Copyright © 2001 Немчинов В.К.