Глава 2. Организация системы безналичных расчетов на основе банковских карт и внутрибанковского процессингового центра

2.1.Базовые решения по организационному обеспечению системы

Возможны различные проектные решения, связанные с созданием и эксплуатацией систем обработки информации в карточных платежных системах современного коммерческого банка. Для средних и крупных банков целесообразно организовать систему обработки на базе технических и программных средств, приобретенных банком. Такие технические средства могут быть сосредоточены в создаваемом для этой цели внутрибанковском процессинговом центре, либо входить в состав общебанковского вычислительного центра.

Главная цель стратегии в области современной информационной технологии функционирования платежных карт заключается в том, чтобы конструкция системы соответствовала разнообразным требованиям рынка. В связи с этим она должна обеспечить решение технологических задач на нескольких уровнях обработки информации с соответствующей степенью централизации. Это позволяет удовлетворять настоящие и будущие потребности клиентов посредством использования одной и той же основной системы.

В общем виде система безналичных расчетов на базе платежных карт должна включать две основных части - функциональную и обеспечивающую. Обеспечивающая часть согласно [46] включает организационное, техническое, технологическое, программное, математическое, информационное, правовое и эргономическое обеспечение. Рациональный состав и отлаженное взаимодействие этих компонентов является гарантом надежности и гибкости функционирования всей системы.

Особую роль в приведенном перечне следует отвести проработке организационного обеспечения. Оно должно способствовать взаимодействию персонала банка с техническими средствами и между собой в процессе решения задач оптимального функционирования системы платежных карт. Поиск оптимального режима должен вестись как на стадии ее проектирования, так и на последующих стадиях функционирования системы. Существенную помощь в этом процессе окажут модели, описанные в четвертой главе. Их успешному применению способствует правильный подбор персонала и определение организационной структуры подразделений карточной платежной системы.

Организационная структура и численность любого российского коммерческого банка и составляющей его части - карточной платежной системы напрямую связана с перечнем банковских функций и предоставляемых услуг, а также с положением данного конкретного банка на рынке и его финансовыми показателями [50, 60, 68].

Как правило, организационная структура коммерческого банка имеет иерархическое строение с вертикальным подчинением. Фактическое управление деятельностью банка осуществляет председатель правления и правление. Члены правления отвечают за определенные участки деятельности банка. Подчиненные им подразделения – управления, возглавляемые начальниками управления, координируют всю работу, которая ведется на местах.

Организация системы безналичных платежей на базе платежных карт в банке требует привлечение специалистов-профессионалов. На первом этапе можно использовать консультационные услуги специализированных организаций, которые могут определить основные направления развития и внедрения системы. Однако, наибольший эффект будет получен, если этим будут заниматься непосредственно сотрудники банка. Таким образом, можно утверждать, что для организации системы безналичных платежей с использованием платежных карт целесообразно создать специализированное подразделение (отдел или управление). Это подтверждает опыт работы коммерческих банков и методическая литература по этим вопросам [50].

Жизненный цикл создания и функционирования автоматизированной системы безналичных платежей на базе платежных карт позволяет выделить четыре основных стадии: предпроектную, проектную, внедрение и функционирование.

Предпроектная стадия предусматривает общее ознакомление с организацией системы платежей на базе платежных карт, изучение имеющихся систем и особенностей работы коммерческого банка, разработка и выбор концепции системы. На этом этапе наиболее полезны описанные в последней главе модель интегральных финансово-экономических показателей деятельности банка и модель оцентки эффективности инвестиций в банковскую платежную систему.

Проектная стадия включает создание системы, т.е. разработку всех ее компонентов: технического, программного, информационного, технологического. На этой стадии используются два указанные выше комплекса моделей для уточняющих расчетов, дополненные детальным анализом функциональной модели платежной системы и ее информационно-технологической модели. В результате создаются, как известно, либо технические и рабочие проекты, либо единый документ – техно-рабочий проект.

Этап внедрения предусматривает ввод системы в действие, включая установку и эксплуатацию технических средств, загрузку баз данных, опытную эксплуатацию технических средств и программ, обучение персонала.

Промышленная эксплуатация включает сопровождение программных средств, поддержку технических средств, оперативное обслуживание и администрирование баз данных. На этих двух этапах также полезны модели указанного комплекса. В связи с изменениями условий функционирования платежной системы для поиска рационального ее функционирования в новых условиях необходим анализ предложенных моделей с обновленными исходными данными.

Всеми вышеназванными функциями призвано заниматься специализированное подразделение по работе с платежными картами. Можно отметить, что первые три этапа являются разовыми, они осуществляются при вводе системы в эксплуатацию, а последний этап – функционирование системы ‑ постоянный и основной для такого подразделения.

Регламентированного подхода (методики) для определения структуры и численности персонала, необходимого для осуществления карточных операций, нет. Для членов международных систем вопрос численности персонала является лишь одним из многих проблем управления. В зависимости от конкретных обстоятельств он может приобретать более высокую или более низкую степень важности.

Наилучшими работниками для карточного бизнеса чаще всего становятся динамичные люди, способные быстро адаптироваться к меняющимся требованиям. Опыт показывает, что это сравнительно молодые люди, имеющие базовое финансовое или экономическое образование, владеющие современными информационными технологиями.

Многие коммерческие банки, в которых существуют процессинговые центры, имеют тенденцию набирать дополнительный персонал по мере роста объема работ и в моменты большей занятости. Однако более рациональным является другой подход: необходимо оценить потребности в персонале по минимуму, необходимому для работы, в противовес набору сотрудников по мере увеличения количества транзакций. При таком подходе упор делается на то, чтобы не держать ненужных работников. Само собой разумеется, что на практике это сделать не так просто, особенно в начале программы.

Для принятия правильных решений по вопросам подбора персонала необходимо учитывать ряд моментов.

Достижение эффекта масштаба - имеется достаточный объем работ, позволяющий повысить производительность через выполнение отдельных функций, нежели чем через эксплуатацию многочисленных задач.

Изменение структуры ролей и обязанностей – предполагает более эффективную расстановку кадров. Качества, требуемые от работников, меняются по мере развития карточного бизнеса. На ранних стадиях творческие работники необходимы в каждом отделе. Однако в большинстве случаев по мере стабилизации бизнеса точность, надежность и последовательность становятся более важными качествами, чем динамизм и творчество. В этот момент можно перевести творческих работников, участвовавших в запуске программы, на другие участки, а не заставлять их заниматься однообразными рутинными операциями.

Применение технических средств – оправдывает введение для выполнения карточной программы селективной технологии, что впоследствии повлияет на уровни укомплектования персоналом (обычно в сторону уменьшения.)

Определение качества и объема услуг - уровень укомплектования персоналом выше, чем средний, может быть оправдан в том случае, если уровень предоставляемых услуг достаточно разнообразен.

Стоимость рабочей силы - наличие персонала так же важно, как и его стоимость. Использование технических средств с целью замены людей делает коммерческий банк менее чувствительным к потере персонала в результате его текучести, однако наличие ведущих высокооплачиваемых сотрудников позволит менее болезненно реагировать на текучесть кадров.

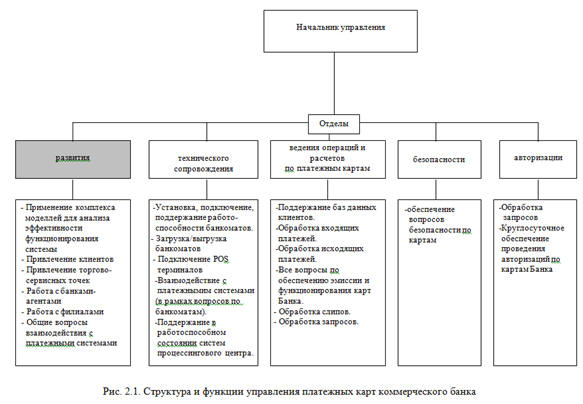

Определив некоторые критерии по набору и функциям подразделения, рассмотрим базовую структуру управления платежных карт для крупного коммерческого банка (рис 2.1).

Структурно управление платежных карт включает пять отделов, которые необходимы для функционирования данного подразделения. Отделы могут иметь условное деление на внешний и внутренний сектора. Внешний сектор (фронт-офис) работает с физическими и юридическими лицами, внутренний сектор (бэк-офис) занимается обработкой информации и не имеют дело с клиентами банка.

Управление (отдел) обеспечивает все виды работ с платежной системой на базе платежных карт и взаимодействие с другими управлениями и отделами банка. Особое внимание в связи с исследуемой проблемой следует обратить на выделенное на рисунке подразделение развития, которое осуществляет развитие системы и определяет эффективность ее функционирования.

Сотрудники подразделения должны иметь навыки работы в следующих областях: банковское дело, финансовое дело, иностранные языки, платежные системы, технические средства, а также иметь необходимый уровень математической подготовки. В процессе подбора кадров следует учитывать оценку потребностей в определенной квалификации, анализ личностных характеристик. Дополнительный персонал нужно использовать в соответствии с определенным планом. Его не следует увеличивать без предварительной оценки возможности достижения тех же целей благодаря изменению методов работы, применению технических средств или изменению структуры в целом.

Copyright © 2001 Немчинов В.К.