5.3.1. Расчеты платежными поручениями

(обновленный вариант параграфа смотрите здесь)

Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы денег со своего счета. Плательщик предоставляет в банк поручение на бланке установленной формы. Платежные поручения действительны в течении десяти дней со дня его выписки не считая дня выписки. Платежные поручения принимаются от владельца счета только при наличии средств на счете. Если в условиях договора предусмотрен овердрафт то платежные поручения принимаются в пределах установленного размера дебетового сальдо. В условиях договора может быть предусмотрен технический овердрафт (дебетовое сальдо на несколько часов) размеры которого устанавливаются на основании анализа баланса владельца счета. При равномерных и постоянных поставках между поставщиком и покупателем расчеты между ними могут осуществляться в порядке плановых платежей на основании соглашений с использованием в расчетах платежных поручений. Платежные поручения могут быть как обычными (почтовыми) так и срочными (телеграфными). Телеграфные поручения используются для перевода денежных средств в различные регионы России. Кроме суммы подлежащей перечислению в них должна быть указанна сумма телеграфных расходов, размер которой определяет головной расчетно-кассовый центр. Телеграфные поручения позволяют значительно сократить время прохождения платежей по территории России до 2-3 дней в отличие от почтовых переводов время прохождения которых иногда доходит до 2-3 недель.

При использовании системы электронных расчетов передается электронная копия платежного поручения. Для ее передачи могут быть использованы различные каналы связи. Наиболее доступны коммутируемые каналы связи с передачей через модемы. Хорошие результаты при этом дает использование средств электронной почты.

На Рисунке 5.1 показа схема расчетов платежным поручением и используемы при этом проводки. Для простоты рассмотрения взят вариант прямых корреспондентских отношений между банками. Схемы расчетов при использовании подразделений Банка России будут рассмотрены при описании межбанковских расчетов.

Рисунок 5.1 Схема расчетов платежными поручениями.

На рисунке использованы следующие обозначения:

- покупатель представляет в банк платежное поручение в четырех экземплярах и получает назад четвертый экземпляр в качестве расписки банка

- банк покупателя на основании первого экземпляра платежного поручения списывает денежные средства с расчетного счета покупателя

- банк покупателя направляет в банк продавца два экземпляра платежного поручения

- банк продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на расчетный счет продавца

- банки выдают своим клиентам выписки с расчетных счетов

Счета бухгалтерского учета, используемые на рисунке:

30109 Корреспондентские счета кредитных организаций-корреспондентов

30110 Корреспондентские счета в кредитных организациях-корреспондентах

40702 Коммерческие предприятия и организации

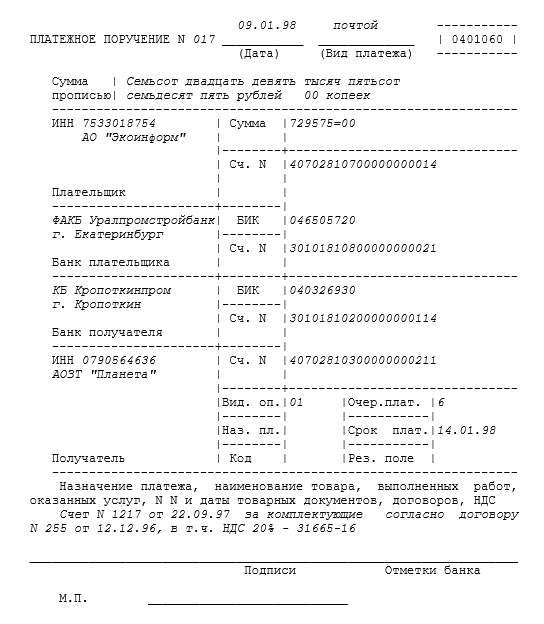

Платежное поручение, оформленное для совершения платежа, показанного на схеме может выглядеть подобно представленному на Рисунке 5.2

Рисунок 5.2 Пример заполнения платежного поручения при использовании прямых корреспондентских отношений между коммерческими банками

В отличии от схемы на платежном поручении записано полное обозначение лицевых счетов. В графе “Дебет” в верхней части указывается лицевой счет плательщика, а ниже дебетуемый лицевой счет корреспондентского счета. В графе “Кредит” указан лицевой счет получателя, а ниже кредитуемый лицевой счет корреспондентского счета.

В графах “Код” для банка плательщика и банка получателя указаны их банковские идентификационные коды (БИК). Структура БИК такова:

1 и 2 разряды – код России;

3 и 4 разряды – код территории РФ (Республики, Края, Области);

5 и 6 разряды – два последних знака условного номера учреждения Банка России;

7,8 и 9 разряды – обозначение учреждений и подразделений Банка России и кредитных организаций.

Последние три разряда принимают следующие значения:

000 – для районных и межрайонных расчетно-кассовых центров;

001 – для головных расчетно-кассовых центров;

002 – для других учреждений и подразделений Банка России.

Для обозначения кредитных организаций эти три разряда принимают значения от 201 до 999.

Когда перечисление средств платежным поручением происходит через корреспондентские счета, открытые в Банке России в соответствии со схемой Рисунок 5.3., в платежном поручении по дебету и кредиту будут проставлены номера лицевых счетов корреспондентских счетов банков в Банке России (РКЦ). В этом случае платежное поручение примет вид, показанный на Рисунке 5.4.

Возможен вариант расчета платежным поручением, когда взаимодействие коммерческого банка с Банком России идет не напрямую, а через третий, расчетный банк. Такая схема показана на Рисунке 5.5.

Этой схеме уже будет соответствовать новый вариант заполнения платежного поручения. Он показан на Рисунке 5.6. В этом случае в графе "Банк плательщика" указывается расчетный банк № 1, в графе "Дебет" вместо расчетного счета клиента указывается номер корреспондентского счета банка плательщика в расчетном банке № 1.

Номер расчетного счета клиента, а также название и местонахождение обслуживающего его банка указываются в графе "Плательщик".

Номер корреспондентского счета обслуживающего получателя банка, открытый этому банку в расчетном (третьем) банке, указанном в графе "Банк получателя", записывается в графе "Кредит" вместо счета клиента, а реквизиты получателя средств (ИНН, наименование, номер счета), а также наименование и местонахождение обслуживающего банка указываются в графе "Назначение платежа".

Рисунок 5.3 Схема прохождения платежа при использовании корреспондентских счетов в расчетно-кассовом центре.

Рисунок 5.4 Пример заполнения платежного поручения при использовании корреспондентских счетов, открытых коммерческими банками в РКЦ.

Рисунок 5.5 Схема прохождения платежа при использовании расчетных банков и корреспондентских счетов в расчетно-кассовом центре.

Рисунок 5.6 Пример заполнения платежного поручения при использовании третьих, расчетных банков и корреспондентских счетов, открытых этими банками в РКЦ.