9.6. Определение конечного финансового результата и реформация баланса банка

По окончанию отчетного года банк подводит итоги и определяет конечный финансовый результат своей деятельности. Он отражается в годовом отчете, который составляется за период с 1 января по 31 декабря отчетного года (включительно). При этом 31 декабря отчетного года именуется «отчетная дата». Кроме этой даты есть «дата составления годового отчета», которой является дата его подписания для представления на утверждение годового собрания акционеров (участников). Эта дата указывается в представляемом в адрес Банка России годовом отчете. События, происходящие в период между отчетной датой и датой составления годового отчета и которые оказывают или могут оказать влияние на финансовое состояние банка, называются событиями после отчетной даты.

Первой бухгалтерской записью по отражению событий после отчетной даты является запись в первый рабочий день нового года по переносу остатков со всех сетов счета № 706 «Финансовый результат текущего года» на счет № 707 «Финансовый результат прошлого года». Остальные бухгалтерские записи по отражению событий после отчетной даты могут затрагивать любые счета на счете № 707, кроме счета № 70712 «Выплаты из прибыли после налогообложения». На этом счете отражаются только суммы, перенесенные в первый рабочий день нового года со счета № 70612 «Выплаты из прибыли после налогообложения».

На дату составления годового отчета, т.е. на дату его подписания, остатков по счету № 707 быть не должно. Для этого остатки со счетов второго порядка счета № 707 по учету доходов и расходов переносятся на счета № 70801 «Прибыль прошлого года» и № 70802 «Убыток прошлого года». В этом случае при наличии неиспользованной прибыли делаются проводки:

дебет счетов по учету доходов счета № 707 «Финансовый результат прошлого

года»,

кредит счета № 70801 «Прибыль прошлого года»,

дебет счета № 70801 «Прибыль прошлого года»,

кредит счетов по учету расходов, а также выплат из прибыли, счета № 707

«Финансовый результат прошлого года».

Если имели место убытки, то вместо указанных проводок будут сделаны проводки:

дебет счета № 70802 «Убыток прошлого года»,

кредит счетов по учету расходов, а также выплат из прибыли, счета № 707

«Финансовый результат прошлого года»,

дебет счетов по учету доходов счета № 707 «Финансовый результат прошлого

года»,

кредит счета № 70802 «Убыток прошлого года»,

Эти проводки являются завершающими записями по отражению событий после отчетной даты.

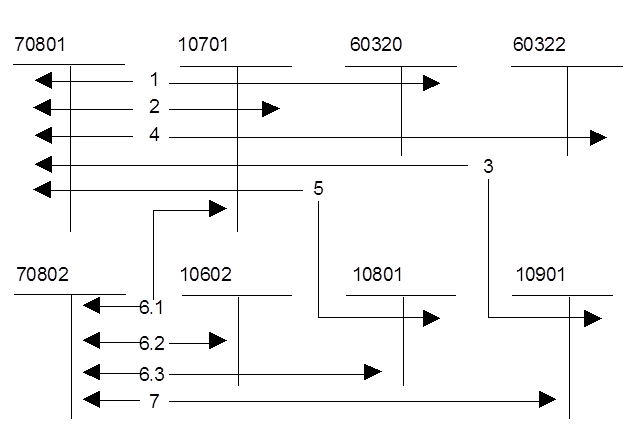

После проведения годового собрания акционеров (участников) и утверждения годового отчета осуществляется реформация баланса. Возникающие при реформации баланса проводки наглядно отражены на рис. 9.2.

Рис. 9.2. Корреспонденция счетов при реформации баланса банка:

1 — распределение прибыли отчетного года между акционерами (участниками) в виде дивидендов;

2 — направление прибыли отчетного года на формирование (пополнение) резервного фонда;

3 — направление прибыли отчетного года на погашение непокрытых убытков прошлых лет;

4 — иные выплаты целевого назначения за счет прибыли отчетного года;

5 — нераспределенная прибыль отчетного года;

6 — погашение убытка отчетного года:

6.1 — за счет резервного фонда;

6.2 — за счет эмиссионного дохода;

6.3 — за счет нераспределенной прибыли;

7 — сумма непогашенного убытка отчетного года;

с ч е т а б у х г а л т е р с к о г о у ч е т а:

10602 — эмиссионный доход;

10701 — резервный фонд;

10801 — нераспределенная прибыль;

10901 — непокрытый убыток;

60320 — расчеты с акционерами (участниками) по дивидендам;

60322 — расчеты с прочими кредиторами;

70801 — прибыль прошлого года;

70802 — убыток прошлого года.

Для распределения прибыли отчетного года между акционерами (участниками), а также для направления всей или части прибыли отчетного года на формирование или пополнение резервного фонда банка должен быть утвержден годовой отчет банка и учтены итоги годового собрания акционеров (участников). По его итогам также осуществляется направление суммы прибыли отчетного года на погашение непокрытых убытков прошлых лет и иные выплаты целевого назначения. Оставшаяся после этих операций сумма нераспределенной прибыли относится на счет по учету нераспределенной прибыли.

Если в утвержденном годовом отчете результатом деятельности банка является не прибыль, а убыток, то он по решению собрания полностью или частично может быть погашен за счет собственных средств банка. Оставшаяся сумма убытка отчетного года переносится на счет № 10901 «Непокрытый убыток».

Банк России требует, чтобы реформация баланса отражалась в бухгалтерском учете не позднее двух рабочих дней после оформления протоколом итогов годового собрания акционеров (участников)[49].